Yazar:

Joan Hall

Yaratılış Tarihi:

3 Şubat 2021

Güncelleme Tarihi:

1 Temmuz 2024

İçerik

Hisse sermayesi, hissedarların sermayelerini bu şirkete yatırdıkları için bir şirketin hissedarlarına borçlu olduğu sermayedir. Öte yandan, şirketin mali durumunun kötü olması durumunda hissedarlar (yatırımcı olarak) zarar görebilir (bu durumda, büyüklüğü düzenlenmediği için sermaye hiç olmayabilir).

adımlar

Yöntem 1/2: Öz Sermayenin Hesaplanması

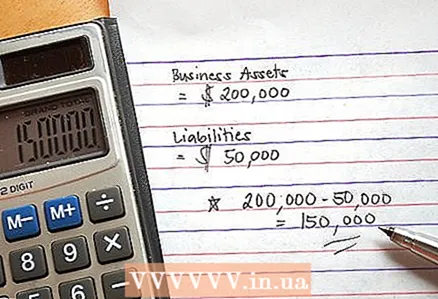

1 Toplam varlıkları hesaplayın. Bunlar, ofis mobilyaları, arabalar, envanter ve gayrimenkul gibi maddi varlıkların yanı sıra telif hakları, ticari markalar, uzun vadeli sözleşmeler ve personel gibi maddi olmayan varlıkları içerir.

1 Toplam varlıkları hesaplayın. Bunlar, ofis mobilyaları, arabalar, envanter ve gayrimenkul gibi maddi varlıkların yanı sıra telif hakları, ticari markalar, uzun vadeli sözleşmeler ve personel gibi maddi olmayan varlıkları içerir. - Maddi duran varlıkların değeri, yalnızca amortismanları (zaman içinde değerlerindeki düşüş) ile ilgili olarak değerlendirilir.

2 Toplam yükümlülükleri hesaplayın.

2 Toplam yükümlülükleri hesaplayın. 3 Toplam borçları toplam varlıklardan çıkarın. Sonuç öz sermaye olacaktır. Şirketin yükümlülükleri varlıklarını aşarsa olumsuz olabilir.

3 Toplam borçları toplam varlıklardan çıkarın. Sonuç öz sermaye olacaktır. Şirketin yükümlülükleri varlıklarını aşarsa olumsuz olabilir.

Yöntem 2/2: Hissedar Başına Sermaye

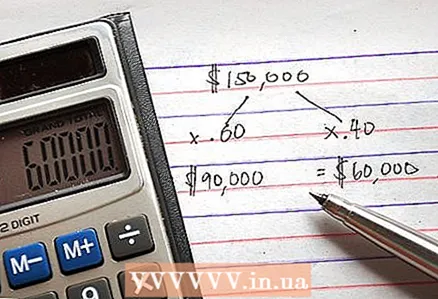

1 Sermayenin değerini, şirketteki hissedarların sayısına (hepsi şirkette eşit hisselere sahiplerse) veya her hissedarın sahip olduğu yüzdeye bölün. Sonuç olarak, hissedar başına düşen sermayeyi hesaplayacaksınız. Örneğin, bir şirkette iki hissedar eşit hisseye sahipse, hisse başına sermayeyi hesaplamak için sermayeyi 2'ye bölün. Bir hissedar şirketin %60'ına, diğeri ise %40'a sahipse, hissedar başına düşen sermayeyi hesaplamak için sermayeyi önce 0,6 ve ardından 0,4 ile çarpın.

1 Sermayenin değerini, şirketteki hissedarların sayısına (hepsi şirkette eşit hisselere sahiplerse) veya her hissedarın sahip olduğu yüzdeye bölün. Sonuç olarak, hissedar başına düşen sermayeyi hesaplayacaksınız. Örneğin, bir şirkette iki hissedar eşit hisseye sahipse, hisse başına sermayeyi hesaplamak için sermayeyi 2'ye bölün. Bir hissedar şirketin %60'ına, diğeri ise %40'a sahipse, hissedar başına düşen sermayeyi hesaplamak için sermayeyi önce 0,6 ve ardından 0,4 ile çarpın.

İpuçları

- Bir şirketin değerini analiz ederken sermaye önemlidir. Birden fazla hissedar varsa (birden fazla), sermaye, şirketteki paylarına karşılık gelen oranlarda aralarında bölünür.

- Hisse sermayesini hissedarlara dağıtmak için özel mekanizmalar şirketten şirkete değişir.

- Sermaye, şirketin satış fiyatı değildir (satış fiyatı, sermayeye eşit olabilir). Satış fiyatları, şerefiye veya marka popülerliği gibi diğer değişkenleri hesaba katar.