Yazar:

Randy Alexander

Yaratılış Tarihi:

1 Nisan 2021

Güncelleme Tarihi:

1 Temmuz 2024

İçerik

Genel olarak, bir çalışanın maaşını hesaplamak kolaydır; Genellikle, çalışanın çalıştığı normal ödeme süresinin oranını belirlemeniz ve uygun tutarı ödemeniz yeterlidir. Hem günlük ödeme yöntemi hem de maaş bordrosu yüzdesi yöntemi ABD federal yasalarına uygundur. Sonuç, işçilerin haftalık ücret alması durumunda aynı olur ve işçilere aylık ödeme yapılıyorsa genellikle birbirine çok yakın olur.

Adımlar

Yöntem 1/2: Günlük ödeme yöntemi

Vergi öncesi yıllık maaşı belirleyin. Resmi yıllık çalışan maaşı ile başlayın. Bu adıma vergi dahil değildir; Bu bölümün sonunda düşülecektir.

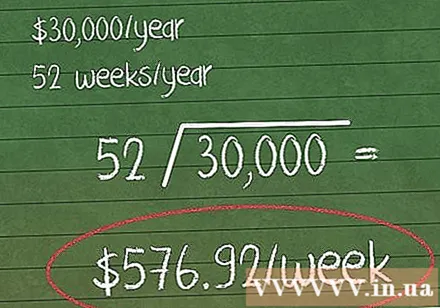

Yıllık maaşı, yıl içindeki çalışma haftası sayısına bölün. Bu, çalışanların 1 hafta içinde aldıkları miktardır. Vergilerden ve kesintilerden önce yıllık maaşı kullanın.- Tüm yıl çalışan çalışanlar için çalışma süresi 52 haftadır.

- Örneğin, bir çalışan yılda 30.000 dolar kazanıyor; haftalık kazanç 30.000 ÷ 52 = 576.92 dolar olacaktır.

Haftalık maaşı, haftalık çalışma günü sayısına bölün. Bu, çalışanın günlük maaşı veya günlük kazancıdır.- Yukarıdaki örneğe devam edersek, 576,92 haftalık maaşı olan çalışan, haftada 5 gün çalışmıştır. Bu kişinin günlük maaşı 576,92 ÷ 5 = 115,38 ABD dolarıdır. "

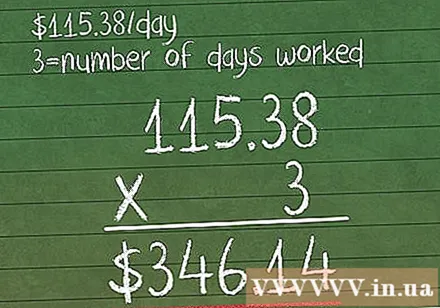

Yukarıdaki sonucu iş günü sayısıyla çarpın. Orantılı ödeme döneminde çalışılan çalışan günlerinin sayısını hesaplayın. Bunları yukarıda hesapladığınız günlük ücretlerle çarpın.

- Örneğimizde, çalışan orantılı dönemde 3 gün çalışmışsa maaşı 115,38 x 3 = 346,14 ABD dolarıdır.

Olağan vergi indirimi. Orantılı ücret ödemelerinin normal ücretler olarak hesaplandığını unutmayın. Bu, tıpkı normal bir maaş çekinde olduğu gibi, vergileriniz için kazanç yüzdenizi çıkarmanız gerektiği anlamına gelir. Çalışanın emeklilik hesabı veya başka bir özel kesinti varsa, bu kesintiler de dikkate alınır.- ABD'de çalışıyorsanız, daha fazla bilgi için federal stopaj hakkındaki makalemize bakın. Ek eyalet vergileri de geçerli olabilir.

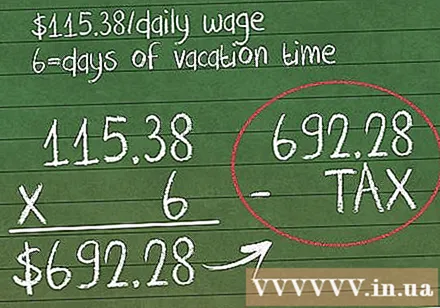

İzin sırasında eski çalışan için tazminat kullanılmaz. Çalışan, tatil veya hastalık izni nedeniyle şirketten ayrılırsa, işveren yine de işçiye bu süre için ödeme yapmak zorundadır. Gün başına ödenmesi gereken miktarı hesaplamak için aynı yöntemi kullanın.

- Yukarıdaki örnekte işçiye 6 gün izin veriliyorsa, her gün için ek 115,38 $ (günlük ücret) veya toplam 115,38 x 6 = 692,28 $ ödenmelidir. la.

- Bu miktardan vergi kesiniz.

Yöntem 2/2: Ödeme döneminin yüzde yöntemi

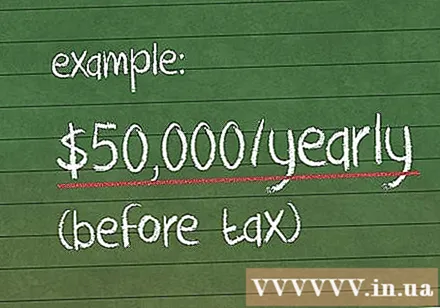

Çalışanın vergi öncesi yıllık maaşını yazın. Bu, çalışanın çalışma süresi boyunca ne kadar kazanacağını belirlemenin ilk adımıdır. Vergilerden sonra alınan miktarı değil, resmi maaşı kullanın.

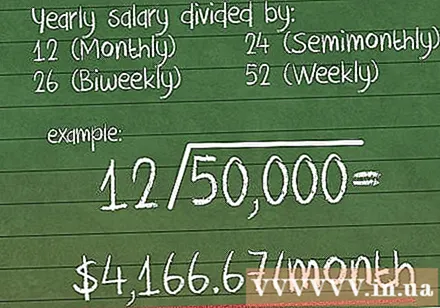

Ödeme dönemi başına ne kadar para kazandığını öğrenin. Bu, çalışanın her ödeme döneminde aldığı tutardır. Bu bilgiye sahip değilseniz, bir çalışanın genellikle ne kadar aldığını temel alarak hesaplayın:

- Aylık maaş → yıllık maaşı şuna bölün: 12

- Ayda iki kere → şuna bölün: 24.

- 2 haftada bir → şuna bölün: 26.

- Haftalık → şuna bölün: 52.

- Örneğin, bir çalışanın 50.000 dolar geliri ve aylık maaşı 50.000 ÷ 12 = 4,166,67 dolar.

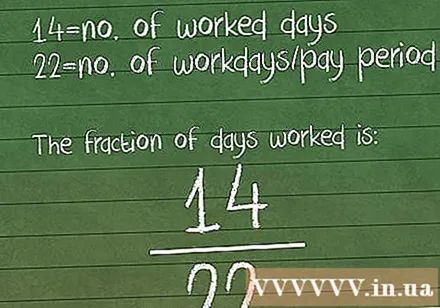

Ödeme süresi boyunca çalışılan gün sayısı oranını hesaplar. Bölündüğünüz belirli ödeme dönemine bir göz atın ve aşağıdakileri hesaplayın:

- Çalışanın çalıştığı gün sayısını girin (hesapladığınız maaşla).

- Bu ödeme dönemindeki iş günü sayısını bölün. Dikkatlice hesaplayın. Her ödeme döneminin aynı sayıda iş gününe sahip olduğunu varsaymayın.

- Örneğin, bir çalışan normalde 22 gün çalıştığı Eylül ayında yalnızca 14 gün çalıştı. Çalışma günü oranı /22.

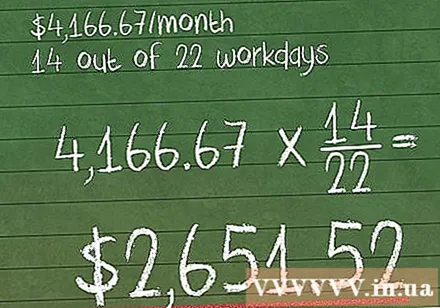

Bu oranı dönem başına ödenen maaşınızla çarpın. Bu hesaplama size çalışana tam olarak ne kadar ödeyeceğinizi söyleyecektir.

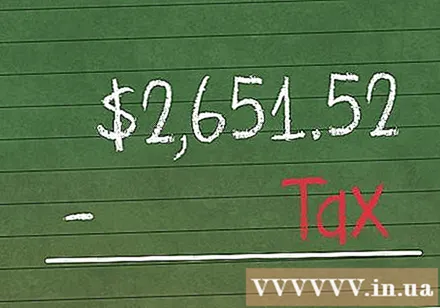

- Örneğin, ayda 4.166,67 ABD doları maaş alan ancak Eylül ayında 22 gün yerine yalnızca 14 gün çalışan bir çalışan, aşağıdaki bölünmüş ücreti alacaktır. 4.166,67 x /22 = 2.651,52 đô.

Vergi indirimi. Normalde o çalışandan alacağınız gelir vergilerini, emeklilik kesintilerini ve diğer belirli kesintileri hesaplayın.

Çalışanlara hastalık izni ve tatil süresi için ödeme. Bu durumlarda, işverenin, çalışanın yasal olarak harcamadığı herhangi bir tatil süresi için genellikle nakit ödeme yapması gerekir. İşçilere, yukarıdaki aynı orantılı yöntemi kullanarak bu dönem için normal ücreti ödeyin.

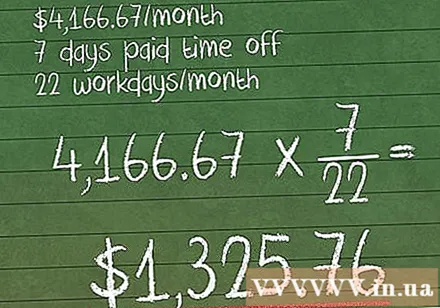

- Örneğin, yukarıdaki örnekte çalışanın ödenmiş 7 kümülatif izni varsa, kendisine 4,166,67 x / tutarında ek ödeme yapılacaktır.22 = 1.325,76 ABD doları.

- Bu tazminat da normal ücretler gibi vergilendirilir.

Tavsiye

- Saatlik çalışanlar için yukarıdaki yöntemi kullanmanıza gerek yoktur. Saat başına ücret miktarını, ödeme dönemi boyunca çalışılan saat sayısıyla çarpmanız yeterlidir. Çalışanlara yapılan saatlik ücret ödemeleri de her zaman olduğu gibi vergi kesintilerine tabidir.

- Fazla mesai için ödenen maaş da yukarıdaki gibi orantılı ücretlerle aynı şekilde hesaplanır.

- Pek çok eyalette federal yasa dışı olan kendi vergi / gelir vergisi kuralları olduğunu unutmayın. Orantılı ücretler vergiye tabi olduğunda, çalışana ödenen tutarı belirlemek için bu tutarları da düşmeniz gerekecektir.

Uyarı

- Amerika Birleşik Devletleri'nde, maaşlı bir işçi yalnızca belirli koşullar altında orantılı olarak orantılı olabilir, en yaygın olarak istihdam bir ödeme döneminin ortasında başladığında veya bittiğinde. Azalan çalışma saatleri nedeniyle ücretlerini düşüremezsiniz.

- İşverenler, çalışanlara daha düşük miktarlarda para ödeme seçeneğiyle mahkemeye çıkmak zorunda kalabilir. Orantılı ücret alan tüm çalışanlar için tek bir yöntem kullanmak en iyisidir.