Yazar:

Laura McKinney

Yaratılış Tarihi:

5 Nisan 2021

Güncelleme Tarihi:

1 Temmuz 2024

İçerik

Faaliyet kaldıracı, bir şirketin sabit maliyetlerden ne kadar kar elde ettiğinin bir ölçüsüdür. Bir şirket sabit maliyetlerden ne kadar kar elde ederse, işletme kaldıracı oranı o kadar yüksek olur. Operasyonel kaldıraç, birçok farklı formüle göre hesaplanabilir, ancak en yaygın olanı, marjın dalgalanma oranını, işletmeden elde edilen kârın değişim oranına göre hesaplamaktır.

Adımlar

Bölüm 1/3: İşletme kaldıracını hesaplama

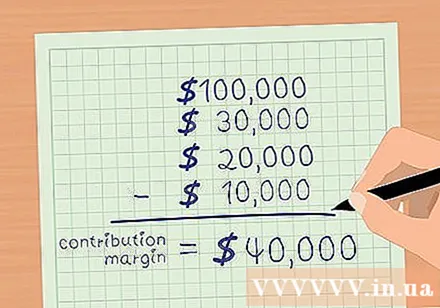

Katkı payı hesaplanır. Marj, toplam gelir eksi değişken maliyetlerdir. Değişken maliyetler, her satış hacmi ile artan maliyetlerdir. Mal maliyeti, komisyon ve teslimat maliyetleri temel değişken maliyetlerden bazılarıdır. Kar marjınızı hesaplamak için toplam satışlarınızı değişken maliyetlerden çıkarın.

- Örneğin, ABC şirketinin Aralık 2015'te toplam satışının 100.000 USD olduğunu varsayalım. Değişken maliyetler şunları içerir: SMM - 30.000 USD; Komisyon - 20,000 USD; Teslimat ücreti - 10.000 USD.

- Primin bakiyesi.

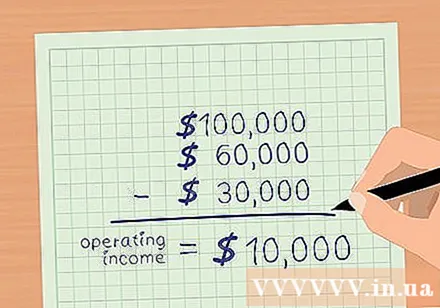

İşten elde edilen karı hesaplayın. Faaliyet karı, toplam gelir eksi faiz ve vergiler hariç tüm faaliyet giderleridir. Değişken maliyetler düşülmüşse, işletmeden elde edilen karı hesaplamak için sabit maliyetleri çıkarın. Sabit maliyetler arasında reklam, sigorta, kira, servis ücretleri (elektrik, su vb.) Ve ücretler yer alır.- ABC Şirketinin sabit maliyetlerinin şu özelliklere sahip olduğunu varsayalım: reklam - 2.000 $; Sigorta - 5.000 USD; Kira - 3.000 USD; hizmetler - 2.000 $; Maaş - 18.000 dolar.

- Toplam sabit maliyet 30.000 $ 'dır.

- İşletme karı, toplam gelir eksi değişken ve sabit maliyetlerdir.

- ABC Şirketi için toplam gelir 100.000 USD'dir. Değişken maliyetler 60.000 $ ve sabit maliyetler 30.000 $ 'dır.

- Böylece, ABC =.

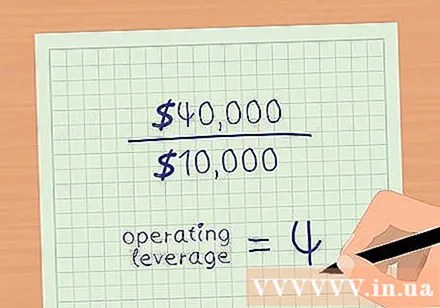

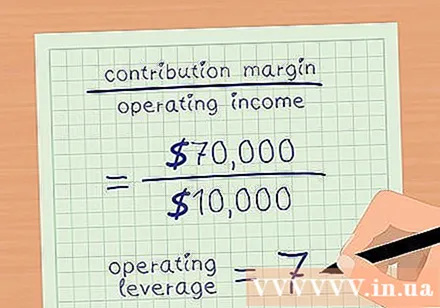

Operasyonel kaldıraç. Garanti bakiyesini işten elde edilen kara bölün. Yukarıdaki örneğe dönecek olursak, ABC Şirketi'nin marjı 40.000 USD ve iş karı 10.000 USD'dir.- Faaliyet kaldıracı = marj / işletme karı.

- ABC şirketinin işletme kaldıracı 4'tür.

Bölüm 2/3: Çalışma Kaldıraç Endeksi Analizi

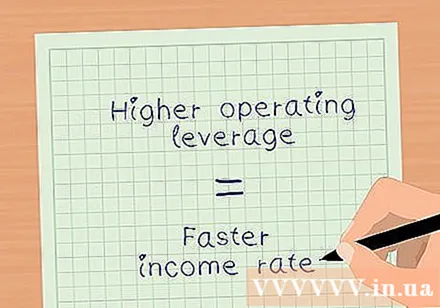

Getirileri bir işletme kaldıracı ölçüsü ile değerlendirin. Faaliyet kaldıracı, satışlarla birlikte net kârınızın ne kadar hızlı arttığını söyler.Yukarıdaki örnekte, ABC Şirketinin işletme kaldıracı 4'tür. Bu, faaliyetten elde edilen net karın, gelirden 4 kat daha fazla arttığı anlamına gelir. Ancak bu sayı sabit ve değişken maliyetlerin oranına bağlı olarak değişir.- Toplam maliyetin yüzdesi olarak sabit maliyet ne kadar yüksek olursa, işletme kaldıracınız o kadar büyük olacaktır.

- Daha yüksek bir işletme kaldıracı, net gelirinizin daha hızlı bir oranda artması anlamına gelir.

Daha yüksek sabit ve daha düşük değişken maliyetlerin etkilerini analiz edin. XYZ şirketi, ABC Şirketi ile garanti bakiyesiyle aynı gelir ve marjlara sahiptir (gelir = 100.000 ABD doları, işten elde edilen kâr = 10.000 ABD doları). Ancak, XYZ şirketinin değişken maliyetleri 30.000 $ ve sabit maliyetler 60.000 $ 'dır.

- Primin bakiyesi.

- İşletmeden elde edilen net kar.

- Faaliyet kaldıracı = marj / işletme karı.

- .

- Böylece, XYZ şirketinin işlerinden elde edilen net kar, satışlara kıyasla 7 kat artar.

Gelir artışının kar marjları üzerindeki etkisini belirleyin. Satışlar arttıkça ne kadar kar marjının artacağını hesaplamak için işletme kaldıracını kullanın. İşletme kaldıracınızı artan satış yüzdesi ile çarpın. Bu, marjlarınızın artacağını tahmin edebileceğiniz yüzdedir.

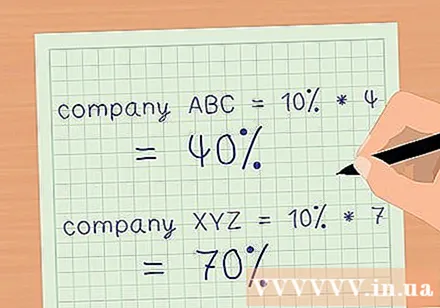

- Diyelim ki yukarıdaki örneklerdeki iki şirketin her ikisinin de satışlarında% 10 artış var.

- 4 kaldıraç oranına sahip ABC şirketi, net kar marjı% 10 satış artışı ile% 40 artacak.

- 7 kaldıraç oranına sahip XYZ şirketi, net kar marjı% 10 satış artışı ile% 70 artacak.

- Sonuç olarak, ayrıntılı mali tablolar hazırlamak zorunda kalmadan, gelirdeki bir değişikliğin işletmenizin net karlılığı üzerindeki etkisini hızlı bir şekilde hesaplamak için işletme kaldıracını kullanabilirsiniz.

Bölüm 3/3: İşletme kaldıracıyla risk değerlendirmesi

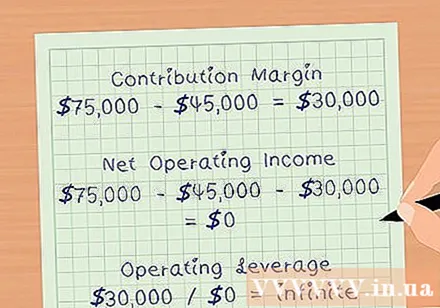

Başabaş noktanızı belirleyin. Başabaş noktası, tüm sabit ve değişken maliyetler dahil olmak üzere işletme maliyetlerini karşılamaya yetecek kadar elde edilen gelir miktarıdır. Başabaşta, kar marjınız 0 USD'dir. Bu nedenle, işletme kaldıracı sınırsızdır. Başabaş noktanıza yaklaştıkça operasyon kaldıracı artar.

- Örneğin, yukarıdaki örnekte ABC şirketinin 75.000 dolarlık satışa sahip olduğunu, değişken maliyetin 45.000 dolar ve sabit maliyetin 30.000 dolar olduğunu varsayalım.

- Marj garanti altına alınacaktır.

- İşten elde edilen net kar olacaktır.

- İşletme kaldıracı olacaktır.

Şirketin risk profilini değerlendirin. Yüksek işletme kaldıracı, şirketin satışları arttıkça kârını önemli ölçüde artırabileceği anlamına gelir. Bununla birlikte, yüksek işletme kaldıracı aynı zamanda bir şirketin makine, gayrimenkul ve ücretler gibi sabit maliyetlere çok para yatırması anlamına gelir. Ekonomi yavaşlarsa ve gelir düşerse, şirketin karlılığını sürdürmek için maliyetleri düşürme şansı çok fazla olmayacaktır.

- Yatırımcıların işletme kaldıracı yüksek olan şirketlere yatırım yaparken dikkatli olmaları gerektiğinin nedeni budur.

Dikkatli çalışmak için kaldıracınızı kullanın. Çünkü operasyonel kaldıraç, bazen bir şirketin marjlarını artırma becerisini yanlış gösterebilir. Örneğin, 7 işletme kaldıracına sahip bir şirket, kar marjını gelirinin yedi katı kadar artırabilmelidir. Ancak gerçekte, geliri artırmak için bir şirketin daha fazla işgücüne ihtiyacı olabilir veya alanı genişletebilir. Bu faaliyetin maliyeti sabit maliyeti artıracak ve bu nedenle şirketin kar marjı faaliyet kaldıracından beklendiği gibi artmayacaktır. İlan