Yazar:

Monica Porter

Yaratılış Tarihi:

22 Mart 2021

Güncelleme Tarihi:

14 Mayıs Ayı 2024

İçerik

Tahviller, vadesine kadar sabit faiz oranıyla ödenen borçlanma senetleridir. Bir tahvil vadesi geldiğinde, tahvilin anapara tutarı da tahvil sahibine iade edilir. Birçok yatırımcı tahvilin bugünkü değerini hesaplar. Mevcut değer (yani gelecekteki gelir akışının iskonto edilmiş değeri), yatırımcıların bir yatırımı satın almadan önce ne zaman düşünmeleri gerektiğini daha iyi anlamak için faktörlerden biri olarak kullanılır. Tahvilin bugünkü değeri iki hesaplamaya dayanmaktadır. Ödenen faizin bugünkü değeri ve vade sonunda alınan anaparanın bugünkü değeridir.

Adımlar

Bölüm 1/2: Bağ Temelleri Analizi

Tim tahvillerin nasıl çalıştığını ve tahvillerin neden ihraç edildiğini anlıyor. Tahvil bir borçlanma aracıdır. Tahvil ihraç edenler belirli amaçlar için sermaye artırmayı hedefler. Hükümet, yollar veya köprüler gibi kamu projelerine fon sağlamak için tahvil çıkarır. Şirketler, işlerini genişletmek için para toplamak için tahvil çıkarırlar.

- Bir tahvilin tüm özellikleri tahvil sözleşmesinde listelenecektir. Tahviller tipik olarak 1.000 $ 'ın katları halinde ihraç edilir. Örneğin, IBM'in 10 yılda% 6 faiz oranıyla 1.000.000 dolarlık bir tahvil ihraç ettiğini varsayalım. Tahvil, her altı ayda bir faiz ödüyor.

- 1.000.000 USD, tahvilin üzerinde belirtilen tutar veya tahvilin anapara tutarıdır. Bu, tahvil çıkarıcısının vadesi geldiğinde ödemesi gereken tutardır.

- IBM (ihraççı), 10 yılın sonunda yatırımcıya 1.000.000 $ iade etmelidir. Bağ 10 yıl içinde olgunlaşır.

- Tahvilin ödenmesi gereken faiz oranı (1.000.000 $ çarpı% 6) veya yılda 60.000 $. Tahviller her altı ayda bir faiz ödediğinden, tahvil çıkaranların her seferinde 30.000 $ olmak üzere iki faiz ödemesi yapması gerekir.

Yatırımcıların tahvil sahipliğinden nasıl para kazanabileceklerini düşünün. Yukarıdaki örnekte olduğu gibi, düzinelerce yatırımcının ihraç edilen 1.000.000 $ 'lık tahvilin bir kısmını satın alabileceğini unutmayın. Her yatırımcıya yılda iki kez faiz ödenecektir. Yatırımcı ayrıca tahvil vadesi geldiğinde orijinal yatırımı (tahvilin anapara veya tutarı) alacaktır.- Pek çok emekli, gelirleri faizden tahmin edilebildiği için genellikle tahvil satın alır.

- Tüm tahviller, faiz ödeme ve anaparayı zamanında geri ödeme kabiliyetlerine göre değerlendirilir. Daha yüksek notlu bir tahvil, tahvil teminatı ve / veya ihraççının mali kapasitesi sayesinde daha güvenli bir yatırım olarak kabul edilir.

- Her şey adil, eğer tahviller değerinin altında kalırsa, bu tahvillerin daha riskli olduğu varsayıldığından genellikle daha yüksek faiz oranları ödeyeceklerdir.

- IBM ve Acme Group'un 10 yıl içinde tahvil ihraç ettiğini varsayalım. IBM, yüksek bir kredi notuna sahiptir ve% 6 faiz oranı sunmaktadır. Acme'nin notu daha düşük olsaydı, şirketin yatırımcıları çekmek için% 6 daha yüksek faiz oranı sunması gerekirdi.

Mevcut değeri görün. Herhangi bir zamanda bir tahvilin değerini hesaplamak için, ödenen faizin bugünkü değerini vade sonunda aldığınız anaparanın bugünkü değerine eklemeniz gerekir.- Mevcut değer, gelecekteki bir ödemenin değerini cari dolar değerlerinde ayarlar. Örneğin 5 yıl boyunca 100 USD alacaksınız. Bu 100 $ 'lık ödemenin şu anda ne kadar olduğunu belirlemek için, 100 $' ın bugünkü değerini hesaplayacaksınız.

- Tutar, dönem getiri oranına göre iskonto edilir. Bu getiri oranı genellikle iskonto oranı olarak adlandırılır.

- Bir yatırımcı, bir dizi farklı yönteme göre bir iskonto oranı seçebilir. İskonto oranı, tahvilin geri kalanı için enflasyon oranına ilişkin tahmininiz olabilir. İskonto oranı, beklenen minimum getiri oranı da olabilir. Asgari beklentiler, tahvilin kredi notuna ve benzer kalitede bir tahvilin getirisine dayanmaktadır.

- 5 yıl boyunca 100 $ 'lık bir ödeme için% 4'lük bir indirim oranı tanımladığınızı varsayalım. Gelecekteki ödemenizi mevcut bir dolar değerine indirgemek (azaltmak) için bir iskonto oranı kullanılır. Bu durumda, toplam miktarın bugünkü değerini hesaplıyorsunuz.

- İnternette mevcut değerlerin bir tablosunu bulabilir veya sadece çevrimiçi bir bugünkü değer hesaplayıcısı kullanabilirsiniz. Tabloyu kullanıyorsanız, mevcut değer faktörünü 5 yıl boyunca% 4 indirimle elde edeceksiniz. Bu faktör 0.822'dir. 100 USD'nin bugünkü değeri (100 USD X 0.822 = 82.20 USD).

- Tahvilin bugünkü değeri (tüm faizlerin bugünkü değeri) + (vade sonunda iade edilecek anaparanın bugünkü değeri) 'dir.

Bölüm 2/2: Mevcut değer formüllerini kullanma

Ödenen faizin değerini hesaplamak için yıllık gelir akışı kavramını kullanın. Yıllık ödeme sınırı, belirli bir süre boyunca yatırımcıya ödenen belirli bir miktar paradır. Tahvillerinizin faiz ödemeleri, yıllık gelir türü olarak kabul edilir.- Ödenen faizin bugünkü değerini hesaplamak için, her dönemsel yılda eşit bir ödeme serisinin değerini hesaplamanız gerekir. Örneğin, yıllık% 10 faiz oranına sahip 10 yıllık vadeye sahip 1.000 $ 'lık bir tahvil, size 10 yıl boyunca yılda sabit bir miktar 100 $ kazandırır.

- Bugünkü değer formülü, yıllık faiz ödemelerinizi yıl için aldığınız daha küçük tutarlara ayırmanızı gerektirir. Örneğin, yılda iki kez 1.000 $ 'lık bir tahvil faiz ödeniyorsa, bugünkü değer hesaplamanızda ödeme başına 50 $ olmak üzere iki ödemeniz olur.

- Herhangi bir fon ne kadar erken ödenirse, o kadar değerlidir. Bu kavram bazen "paranın zaman değeri" olarak adlandırılır, bugün alınan 1 ABD doları yarın alınan 1 ABD dolarından daha değerli olacaktır çünkü 1 ABD doları tuttuğunuzda getirebilirsiniz bu para yatırılır (veya basitçe harcanır) ve kar elde etmek için.Bu mantığa göre, Haziran'da 50 Dolar ve Aralık'ta 50 Dolar alırsanız, Aralık ayında 100 Dolar'ı almaktan daha değerlidir çünkü ilk önce 50 Dolar harcama şansınız vardır. yıl sonuna kadar beklemeden.

Yıllık gelir akışı (PVA) formülünün bugünkü değerini faiz ödemesine uygular. Formül şudur. Formüldeki gerekli değişkenler, kazanılan faiz miktarı, iskonto oranı (veya gerekli getiri oranı) ve vadeye kadar kalan yıl sayısıdır.

- Bir tahvilin nominal değerinin 1.000 ABD doları ve tahvilin% 6 olduğu varsayıldığında, yıllık faiz oranı 60 ABD dolarıdır.

- Yıllık faiz tutarını, yıllık faiz ödemelerinin sayısına bölün. Bu sonuç I olarak gösterilir, faiz tutarı döneme göre ödenir. Örneğin, bono her altı ayda bir faizle ödenecekse, I = 30 USD / dönem. Her dönem 6 aydır.

- İndirim oranını belirleyin. Her dönem için gerekli getiri oranını hesaplamak için gerekli iskonto oranını her yıldaki dönem sayısına bölün, k. Örneğin, tahvil başına yıllık% 5 getiri oranı talep ediyorsanız, yılda iki kez faiz ödeyin, k = (% 5/2) =% 2,5.

- Değişken n olarak adlandırılan bir tahvilin ömrü boyunca ödenen faiz dönemlerinin sayısını hesaplar. Vadeye kalan yıl sayısının yıllık faiz ödemesi sayısıyla çarpılması. Örneğin, tahvilin 10 yıl vadesinin dolduğunu ve her altı ayda bir faiz ödendiğini varsayalım. Bu durumda, n = (10 X 2) = 20 faiz ödeme dönemi.

- Faiz ödemelerinin bugünkü değerini bulmak için I, k ve n'yi şimdiki değerli yıllık gelir formülüne koyun. Bu örnekte ödenen faizin bugünkü değeri 30 ABD Doları / 0,025 = 467,67 ABD Dolarıdır.

Değişkenlerin değerini girin ve ana ödemelerin bugünkü değerini hesaplayın. Faiz ödemelerinin bugünkü değeri, bir yıllık ödeme veya ödeme dizisidir. Anapara, yatırımcıya vade sonunda tek seferlik bir geri ödemedir.

- Örneğin, 10 yıl boyunca 100.000 dolarlık bir tahviliniz varsa (tahvilin nominal değeri 1.000 ABD doları ise ve tüm ihraç döngüsünün değeri 100.000 ABD dolarıdır), tek seferlik bir ödeme alırsınız. Bundan 10 yıl sonra 100.000 dolar. Bu ödemeyi bugünkü değere indirgemek (azaltmak) için bir iskonto oranı kullanırsınız.

- Bu formül, yıllık gelir formülünde kullanılan değerlerle aynı değerlerden bazılarını kullanacaktır. Önce yıllık gelir formülünü kullanın ve ardından ödeme formülüyle aynı değişkenleri uygulayın.

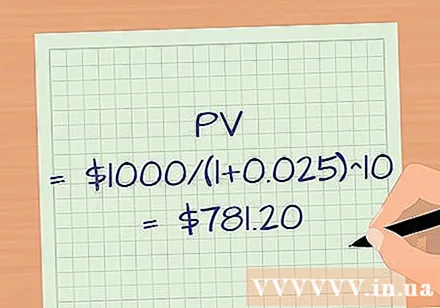

- Mevcut değer (PV) formülüne k ve n'yi değiştirin. Bir öz sermayenin vade sonunda bugünkü değerini hesaplamak için bir formül kullanın. Bu örnekte, PV = 1.000 USD / (1 + 0.025) ^ 10 = 781.20 USD.

- Tahvilin bugünkü değerini hesaplamak için faizin bugünkü değerini sermayenin bugünkü değerine ekleyin. Yukarıdaki örnekte, tahvilin değeri = (467,67 $ + 781,20 $), 1,248,87 $ ile sonuçlanır.

- Yatırımcılar, belirli bir tahvile yatırım yapmak isteyip istemediklerini belirlemek için bugünkü değeri kullanmalıdır.